文/黑猫

来源/黑猫工作室

纵览全国,陕西的白酒市场是一个发展相对比较畸形的市场,因为大量的终端消费都集中在300元以内,这一方面来源于陕西经济的问题,让大众人群的白酒消费集中在这个价位段内,另一方面也来源于陕酒品牌整体价位的集中化,就拿西凤来说,包括酒厂自有的综合产品乃至包销商开发产品,90%都集中在300元以内。

所以说,300元以内的价格消费区限,是陕西白酒消费市场的敏感地带,当然触及这个价位段的白酒品牌是一个难题,因为300元以上的高端白酒从近几年的发展趋势看,确实是下滑的,但这个下滑并没有大家想象的那么幅度大,比如普通消费者你压根买不到茅台,比如红西凤这几年的慢慢崛起就是最好的证据。

从陕酒品牌来讲,2017年以前是100—300元价位段产品的崛起之年,大部分酒企的开发品牌乃至酒厂自营产品都集中在此,比如西凤的开发品牌,比如白水杜康的产品,以及陕南的泸康等品牌都相互在100—300元价位段相互挤压,基本上形成了此价位段产品的井喷式发展。

然而,随着2018年的到来,行业大环境的改革进入深水区,大部分产品随之也付诸东流,剩下此价位段的产品都开始集中在腰部市场的腰部价位产品,其次是光瓶低端酒的强势崛起和市场能见度的逐渐提高。

但此价位上存在着成功品牌和发展中品牌的相互厮杀,比如西凤6年、华山论剑十年、国花瓷12年和正在慢慢崛起的玖藏10年,凤臻10年、酒海窖龄10年这类产品之间的正面竞争。当然,此外还有一些处于发展前期的品牌,也在相应地开始在此价位段上寻找突破口,比如华夏文明西凤酒,杜康的开发品牌醉长安等。下来,我们逐个分析。

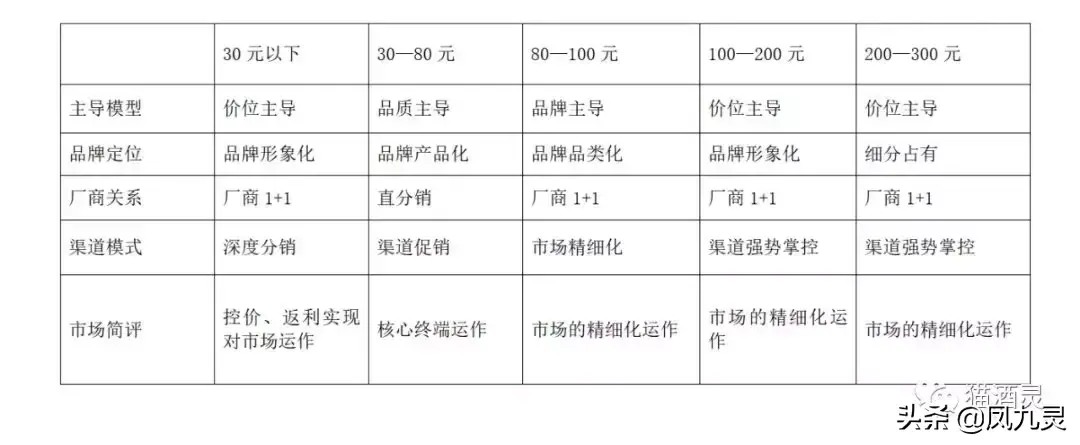

01、价位体系模型探讨,300元是陕酒消费的分水岭

不可否认的讲,随着西凤6年和华山论剑10年在2018年和今年前半年的快速增量,这个价位段已经成为朋友聚饮和部分消费者日常自饮的主流价格,目前仍然处在高速增长期。

但当你把目前这个价位段的产品做运营模式研究的时候,你会发现这一系列产品的主导价位和运作模式都聚焦在品牌定位、厂商关系、渠道模式上。

当然,我们在此必须要承认白酒消费的两大刚需价位,一个是50元以下,一个是500元以上,这是不管经济环境多么不好,这两大刚需是毫无影响的。所以100元以下的现实需求很大,但陕酒品牌在此作为不大,西凤375今年的下滑让其他品牌钻了大空子。

然而对陕西市场而言,你会发现一个有意思的价位模型,300元以上基本上处于绝缘式发展,虽然国花瓷30年一直想把价位拉上去,但市场成交价格依然没有超过300元的红线。而200—300元内,陕酒中唯独西凤15年和华山论剑20年有所建树,其他大部分以市场消费为主导的产品还未有大的作为,因为它们都集中在以团购和宴会市场内。

于此同时恰恰最为敏感的一个价位就是100—200元,在陕西白酒市场内,汇聚了成千上万个品牌,他们之间的厮杀已经处于白热化的局面,不然西凤6年去年不会搞促销,当然,西凤6年的一次促销,基本上血洗了陕西省内终端烟酒店,就连华山论剑10年也受到了一定程度的压力。

但是从行业价位格局来看,在100至300元区域,需求下滑幅度小,市场集中度不高,未来继续增量,品牌好、单品强、营销能力突出的企业将持续受益,为各知名酒企的拼抢区域;而在百元以下的中低端价位段,民间消费为主,市场容量最大,可持续稳定增长。

2019年省外品牌在陕西疯抢的红海市场基本上选中了100元以内,因为这个价位段,市场集中度低,竞争最为激烈,玻汾和牛栏山的崛起就是典型案例。

下来笔者根据陕酒市场情况,针对300元以内的实际情况,做个简要模型:

02、市场竞争格局:西凤分化,其他承压

2019年以来,我们看到这个价位段内市场的格局已经很清晰的表现出来了:西凤的严重分化,其他产品继续承压。

但相对而言,西凤的所有产品在这个价位段表现的相对比较稳定,因为它们在2015年以前就已经形成了比较稳定的格局,以西凤6年15年、华山论剑西凤酒、国花瓷西凤酒为核心的三巨头,虽然这几年有发展起来的其他西凤酒品牌来分化这一市场的蛋糕,比如玖藏、凤臻等,但这些品牌对市场形成压力正在向其他非西凤酒类产品积压,对三巨头形成的影响相对比较小。

而针对其他品牌来说,陕酒中白水杜康的作为不大,其他比如像泸康这样的企业,基本上都维持在自己家门口的一亩三分地,对整个陕西行业格局的影响可以忽略不计。

然而,从外来品牌来说,表现比较好的算泸州、金徽、郎酒、洋河、汾酒等这些品牌了,他们在陕西这个价位市场的承压是有一定研究意义的,比如金徽的终端精细化,郎酒的渠道战术,汾酒的口感引导,洋河的蓝色风暴等,都相应的承压了这个价位市场。因为以前是厂商之间错位竞争,现在则是厂商和当地大商1+1模式的正面互相对抗,形成了在这个价位段外来品牌错综复杂,渠道竞争十分紧张的局面。

当然,从西凤目前的表现看,集中在西凤100元之间的产品几乎上都形成了一个难得的战略上的默契,因为他们之间的格局已定,比如华山论剑10年单品的销量在三到五年内基本上是赶不上西凤6年的,其他比如玖藏在陕西的广告风暴所拉动的年份酒10年,虽然近年来销量实现了黑客式增长,但总体来看,要赶上三巨头还需要些时日。

我们都说今年是行业复苏的关键点,大部分经销商都以消化库存为主了,当然在这个西凤风化和其他承压的格局下,不超一年,会将其他产品,比如泸州、洋河等都全部挤到200—300元之间去。因为在西凤的风化格局下,200—300元的成熟产品不多,他们形成的市场竞争相对比较小,这就恰好给其他外来品牌留下了空间,毕竟在200—300元之间,形成市场壁垒的西凤品牌屈指可数。

03、价格难以上涨,一线品牌的挤压对陕酒的影响

有个非常有意思的现象就是西凤在300元以内的产品,在终端的价位基本上是很难上涨的,曾经西凤6年和华山论剑10年试图涨价很多次,最后都回落到了原来地步。

这其中有个很重要的原因就是其他一线名酒在陕西市场的价格趋势下降问题,比如剑南春和水井坊在陕西市场的价格下降,基本上挤压了西凤品牌价格的上升,因为剑南春和水井坊,其品牌有资本能够影响其他企业的决策,但很可惜市场上没看到他们有什么大的动作。假如剑南春和水井坊把价格拉到350元左右,那西凤酒的产品怎么办?要想将价格拉升到300元以上,是非常艰难的;再假如洋河集中火力对蓝色经典进行爆发式促销,那泸州在陕西就非常难受了。

说起泸州,我们不妨再看看泸州在300元以内产品的运作模式,可以用一句陕西话来衡量:乱成马列。

因为不管是头曲,特曲还是他们的光瓶,从去年开始在陕西基本上处于混乱的局面,光瓶、头曲、特曲等300以内的产品,分开好几家公司来运作,还有厂家直营性产品,理论上这样的模式是没有啥问题的,但针对一个陕西市场,很容易、而且已经出现了内耗式竞争,这就形成了他们的每一个事业部乃至分公司都形成了几个你不服我,我不服你的山大王模式,导致的最直接结果是泸州在陕西300元以内市场,形成了一锅粥式现象。再加上汾酒、洋河和郎酒的卷土重来对泸州形成了非常大的压力。

当然,西凤价格难以拉升也有个不可抗拒的力量,就是西凤高端产品的不稳定,当然,今年来已形成了以红西凤和珍藏版西凤酒的绝对高端化,以前高端产品的绝对疲软,让西凤其他品牌将价格拉上到300元以上基本上没有可能,但在未来,随着红西凤的崛起,其他产品的价格拉升是有很大可能的。

事实上,陕酒的绝对集中化,也面临一个重大的难题,那就是西凤里面绝对强势的三巨头在省外市场的相对薄弱,无法复制其成功,缺乏增长。

在陕西市场这个价位段内,一线在价位上紧跟,再加上其他陕酒品牌的挤压,那些三巨头之外的品牌都非常难受,大部分企业的市场投入是收缩的。因为陕酒品牌和洋河与郎酒的销售模式不一样,一个是先瞄准后开枪,一个先开枪后瞄准,因此呈现了两种截然不同风格的挤压路径,对陕酒的影响是十分大巨大的。

04、开启民酒时代,价位段细分式突围

300元以下陕西白酒市场的格局已经稳定,也就是说已经逐步开启了民酒大发展的时代,当然,这个价位已经开启了价位细分式的突围。所以我们以陕西市场为例,不妨来看看各个价位段的强势产品。

首先说一下这个价位段内,陕西白酒市场上的两个超级大单品,笔者根据他们给西凤酒厂的回款数据推算他们的企业销售额,再推算单品的销售数据,当然可能有误差,但不会很大。

其一是西凤6年,据笔者推算,西凤6年2018年的单品销售额在10亿元左右,在陕西300元以内的价位段,没有哪个产品能和西凤6年抗衡。理论上,洋河的海之蓝是有潜质的,但实际上洋河近几年在陕西的发展也不太尽人意。

其二是华山论剑10年,据推算,华山论剑10年2018年的单品销售额在6亿元左右,当然,如果2019年华山论剑方面给西凤酒酒厂的回款数据在7亿元以上,那这个单品销售额估计将超过7亿元。理论上,泸州的精品头曲有和华山论剑10年抗衡的资本,但由于厂家在陕西的投入少,战略性错误导致这个产品在陕西还没啥大动作。

最后,我们逐个价位进行简说一下:

1、10元以下:在陕西老村长独大。老村长用快消品饮料式的做法冲量,不仅做到不赔钱,还做到了四五千万;其次劲酒也有点意思,估计也有两三千万的销售额。

2、10-20元:牛二已经出现了泛陕西化的局面。据了解,去年牛栏山陈酿这个单品在陕西有1.5亿销售额。

3、20-30元:西凤375独大,据推算,2018年单品销售额在1.5亿元左右,其次,高脖子等也有所作为。

4、30-60元:玻汾的强大是无法抗拒性的事实,去年在陕西基本上都五六千万的销售额了,其次银友缘还有点意思,据了解去年销售额在5000万左右。

5、60-80元:泸系郎系的产品非常多,没有谁特别突出;

6、80-100元:国花瓷5年从去年开始上量,其他没有特别突出的。

7、100-300元:西凤三巨头强势性发展,后起之秀玖藏、凤臻等产品也有非常好的表现。

不难发现,在陕酒300元以内的市场,已经开始了细分式突围了,当然,作为陕酒的发展,我们也不能单纯就靠这个价位段,还要发展300元以上价位,甚至1000元以上价位。这就需要厂商的联盟,形成牢不可破的价格带,陕酒才有心思向外出击。

(此图来源:九度智力集团)

【备注:本文牵扯到的所有数据,都将随时保持修改的姿势,欢迎各位业内人士指出,我方将随时修改。】