最近两周,一直在忙增额寿险的下架咨询,今天讲一款快返型年金险:

国华人寿的盛世福年金险(尊享版)。

与养老年金不同,快返型年金第5年就开始领钱了,更加灵活,也属于开门红销售的主力产品。

一起来看看吧~

01

盛世福尊享版

首先,盛世福只有三种缴费期:趸交、3年缴和5年缴。

承保的年龄范围很大,3年5年缴费,最大的承保年龄65岁;趸交可以支持到70岁。

起投门槛很低,趸交1万起,期缴3000起。

领取规则:

盛世福是一款终身型年金,活多久领多久,终身领取,如果领取期间身故,赔偿所交保费和现金价值的最大者。

如果选择趸交、3年缴,第5年就开始领钱了;如果选择5年缴,要从第10年开始领取。

领取方案,有两种选择:

第一种,每年按时领钱;第二种:不取钱,而是留到保险公司继续生息,什么时候用钱了再拿出来。

第二种方案接近于万能账户,区别我们后面再讲,先看看收益怎么样。

02

收益怎么样

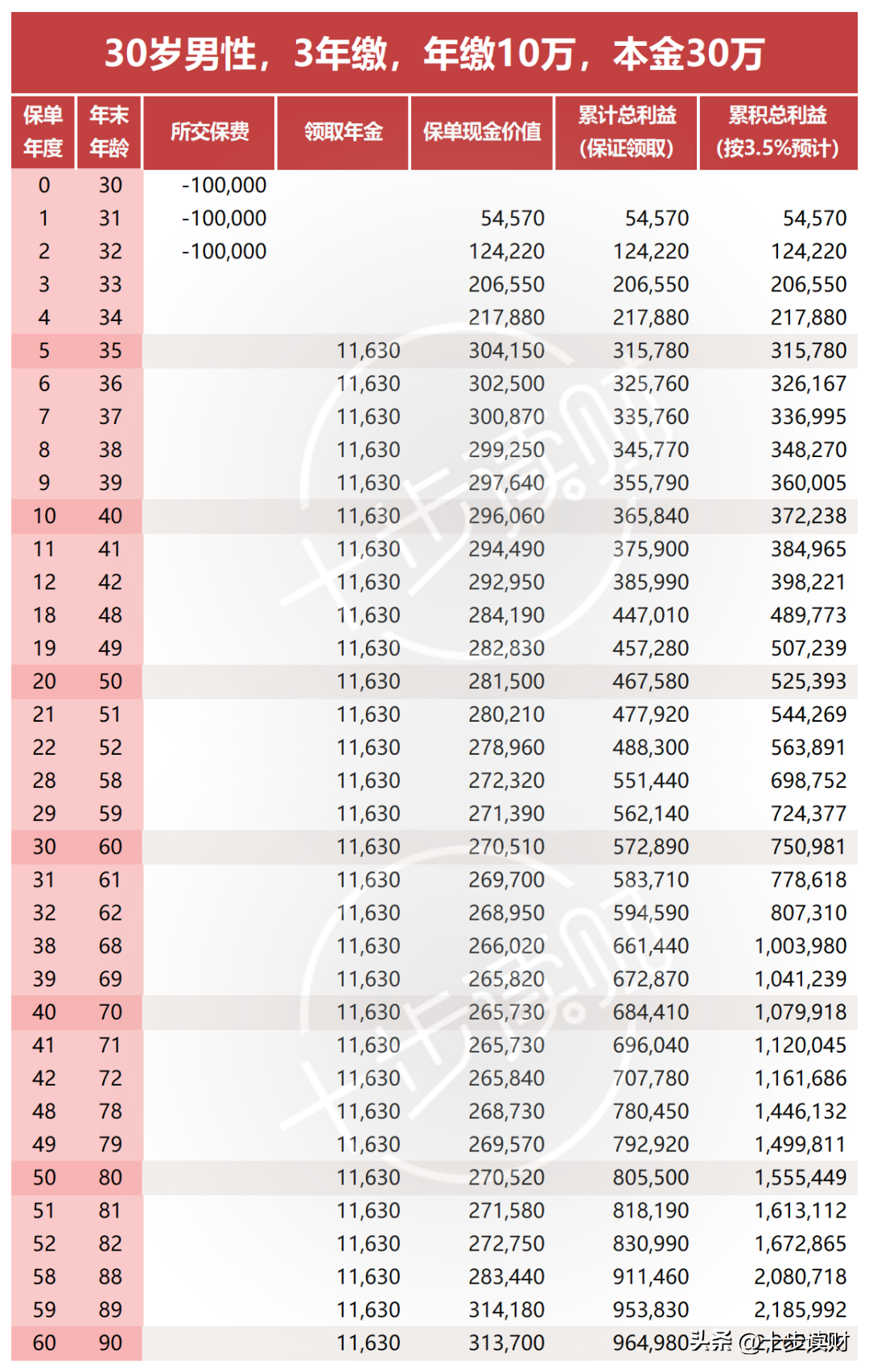

我们以30岁男子为例,看看3年缴费的收益情况。

30万本金,分3年缴清,我们看这张表:

第5年时,返还第一笔年金:11630元。

除了领到手的钱,保单还有现金价值,如果此时退保,可以返还30万4150元的现价。

加到一起的终值收益是31万5780元。

当然了,太早退保并不划算,长期持有才是保险理财的精髓。

长期持有的收益:

60岁时,总计领取年金30.2万,终值收益是57.2万。

70岁时,总计领取年金41.8万,终值收益是68.4万。

80岁时,总计领取年金53.5万,终值收益是80.5万。

从终值来看,盛世福不如增额寿险,但她从第5年就开始拿钱了,所以IRR并不低。

当然,如果像增额寿险那样,咱们不领年金,而是留到保司继续生息,盛世福的终值就非常可观了。

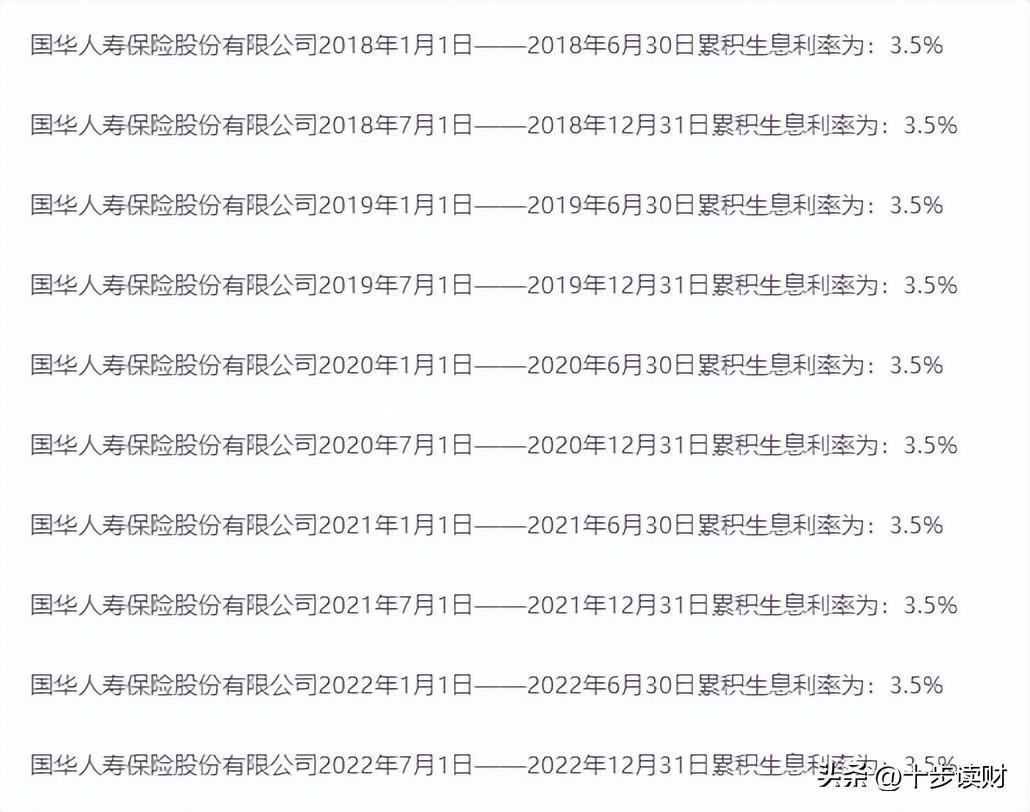

利息是多少呢?

按照国华人寿公布的最近10期生息利率,从2018年至今,都是3.5%:

按3.5%的复利生息后:

60岁时,累积终值收益是75万0981。

70岁时,终值收益是107万9918。

80岁时,终值收益是155万5449。

已经超过很多增额终身寿险的终值收益了。

不过,和万能账户不同,累积生息没有保底利率,

最近10年保持3.5%,不代表以后会继续,实际收益还要看每年公布的结算利率。

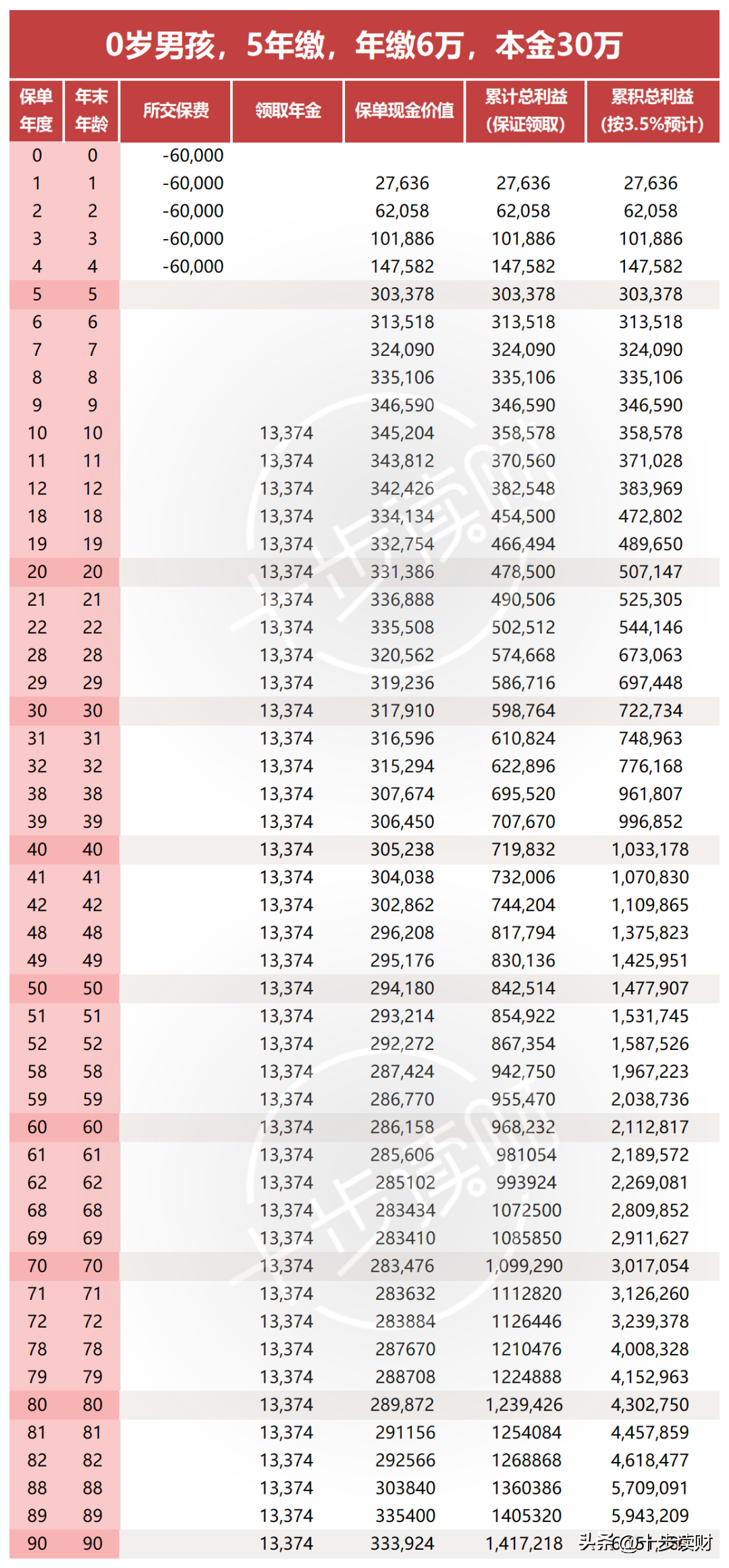

再看看5年缴的情况:

以0岁男宝,5年缴费,年缴6万为例,本金也是30万。

与3年缴不同,这次要第10年开始领取年金:13374元。

这些钱,既可以每年领下去,也可以存到保险公司那累计生息,到孩子读大学、结婚或者买房子时再一起拿出来。

这是快返型年金的灵活之处。

因为是孩子买,领取的时间更长,所以终值收益也高:

到90岁时,累计领取了108万的年金,加上33万的现金价值,终值收益达到了141万,IRR达到了3.48%!

03

总结一下吧

同为年金险,快返型年金要比养老年金灵活很多:

领钱快,第5年就开始返钱了;不着急用钱,可以存到万能账户或生息账户,继续复利生息,什么时候用钱了再拿出来。

从功能上看,甚至比很多减保要求严格的增额寿险更灵活。

从收益来看,快返型年金也很有竞争力,比如今天的这款国华盛世福,不过,大家要注意万能账户和累积生息账户的区别。